)_edi.png)

Markowitz e a Jabuticaba brasileira

- Álvaro Dezidério

- 17 de jun. de 2025

- 4 min de leitura

Todo mundo que estuda teoria de finanças e investimentos é apresentado ao modelo de Harry Markowitz desenvolvido originalmente em 1952, e conhecido popularmente como a Teoria Moderna do Portfólio (TMP). Apesar de possuir mais de setenta anos, a TMP ainda é utilizada amplamente na gestão de investimentos, não por ser superior a todos os demais modelos de gestão, mas por ser de fácil compreensão aos seus usuários.

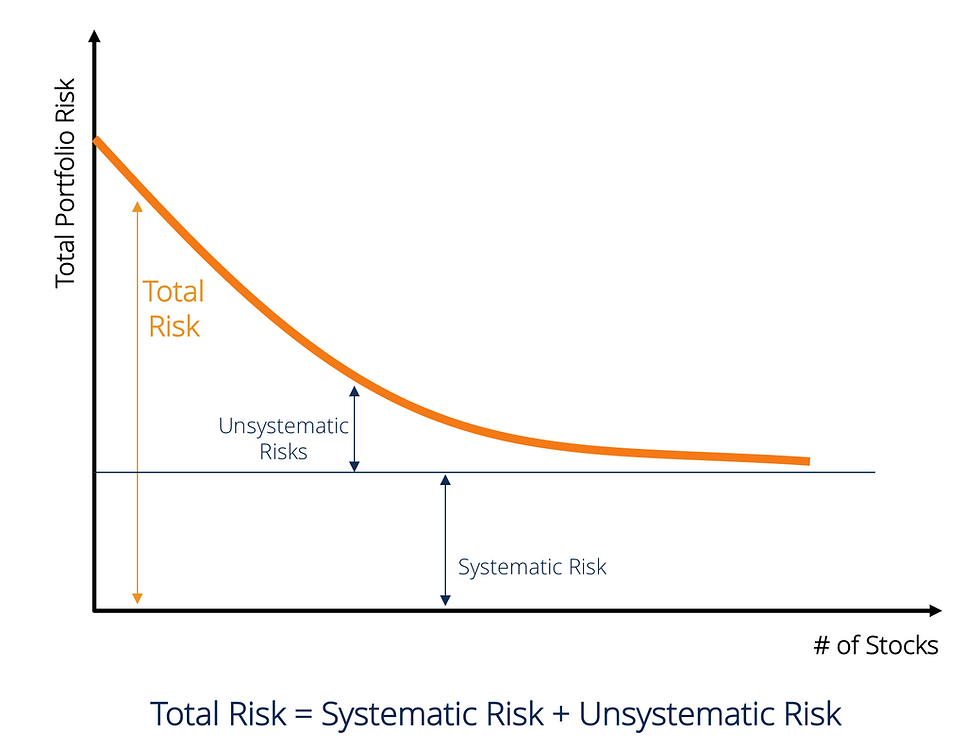

Em resumo, a TMP permite ao seu usuário encontrar a combinação de ativos que otimize a relação risco retorno entre eles através da construção de uma Fronteira Eficiente (a junção destes pontos sobre uma curva). Nesta fronteira o investidor poderá, de forma simples, escolher a combinação de ativos que maximize o retorno para um dado nível de risco ou que minimize o risco para um dado nível de retorno, de acordo com as preferências do investidor.

O controle de risco é baseado na diversificação combinando ativos que tenham correlações e covariâncias distintas de forma que movimentos de mercado resultem em movimentos nos ativos em direções contrárias, permitindo aos portfólios sobre a Fronteira Eficiente a redução consistente do risco não-sistemático, isto é, aquele que é específico aos ativos.

A Fronteira Eficiente segue o primeiro princípio de alocação de ativos. Quanto mais retorno eu desejo obter, maior deverá ser o risco ao qual estou exposto, e tudo isso no campo das probabilidades, isto é, não há garantia alguma de que minhas expectativas quanto ao retorno e risco dos ativos irão se manifestar do jeito que espero. Por isso não é possível prometer retornos, e sim escolher portfólios baseados no seu histórico, nas suas correlações e covariâncias, e revisá-los à medida que seus resultados evoluam na direção esperada, ou não.

E onde entra a jabuticaba nesta história? A analogia é com a famosa fruta originária da mata atlântica que até alguns anos atrás existia apenas no Brasil, não é por acaso. O Título Público Federal (TPF) marcado na curva pagando taxas de juros reais acima da meta atuarial é a nossa jabuticaba.

Por uma série de fatores que individualmente não se relacionam – a possibilidade de marcação na curva desde 2007 e o atual cenário de desequilíbrio macroeconômico no Brasil - mas no conjunto criam um ativo que não existe em lugar algum do mundo, trazendo o mais baixo risco com um retorno contratado acima da meta atuarial, simplesmente faz com que nenhum outro ponto sobre a fronteira eficiente seja superior na combinação entre risco e retorno do que o Título Público Federal. E isto é fácil de entender.

Os títulos marcados na curva eliminam a volatilidade do ativo fazendo que ele seja, dentre os demais ativos, o de menor risco de mercado no portfólio. A taxa de juros atualmente oferecida pelas NTN B oferece um resultado superior à meta atuarial em todos os vértices disponíveis na chamada curva de inflação.

E mais importante: é um retorno contratado. É diferente da expectativa de retorno que aparece nos demais ativos de outras classes, a qual esperamos que ele ocorra dado o histórico da classe em um determinado período, a exemplo da renda variável. No caso do Título Público Federal o juro real é contratado no ato da compra e será remunerado até o vencimento.

Se de um lado os ativos oferecem risco e possibilidade de retorno. De outro eu tenho ausência de risco e certeza de retorno acima da meta atuarial. O modelo simplesmente escolhe este ativo em detrimento dos demais, afinal, como destaquei acima, ele é superior na combinação risco e retorno. Não é por acaso que os modelos de ALM (Asset Liability Managment) quando calculam a fronteira eficiente alocam, majoritariamente, nos títulos públicos federais em diferentes vencimentos. Está aí a nossa jabuticaba. Definitivamente Harry Markowitz não previu a jabuticaba brasileira.

O quanto esta jabuticaba deve durar? Esta situação tem muito a ver com desequilíbrios macroeconômicos atuais que tendem a se ajustar para depois se desequilibrarem novamente, e depois se ajustam novamente, seguindo a dinâmica dos ciclos econômicos. Os indicadores antecedentes da inflação já sugerem uma queda no segundo semestre, o que levará à interrupção da alta da taxa Selic e, em breve, sua redução, levando a juros reais menores oferecidos pelos Títulos Públicos Federais. Os ciclos econômicos são assim, com maior ou menor intensidade, a depender de como as autoridades econômicas respondem aos desequilíbrios.

E qual risco permanece e deve ser observado? O de liquidez dos Regimes Próprios de Previdência Social. Estes são responsáveis pelo pagamento de benefícios previdenciários aos seus segurados e devem ter disponibilidade financeira para efetuar estes pagamentos. Uma forma simples de pensar neste risco é: os títulos devem vencer e serem resgatados um pouco antes de cada necessidade de incremento no pagamento de benefícios. Por isso a norma exige a realização de um estudo do passivo para que o RPPS tenha clareza sobre sua capacidade de carregar estes ativos e levá-los “ao vencimento”, antes de adquirirem os Títulos Públicos Federais.

Porém, caso algo fuja do planejamento de liquidez, por exemplo um atraso no repasse das contribuições do ente ao RPPS e o seu fluxo de necessidade de liquidez for antecipado, a norma também prevê planos de contingência de forma que estes títulos possam ser reclassificados de “ao vencimento” para “ a mercado” e sejam vendidos pelo preço vigente.

Para concluir, a nossa jabuticaba é algo positivo para os Regimes Próprios de Previdência Social. Ela permite que estes realizem um procedimento que é bastante comum em entidades de previdência complementar, a chamada imunização do passivo. Ao comprar títulos que contratam um rendimento superior às suas obrigações de rentabilidade durante alguns anos, uma parte da carteira de investimentos está “imunizada” quanto às oscilações do mercado. Ao mesmo tempo em que a relação risco e retorno é otimizada para uma parte da carteira, abre-se espaço no restante do portfólio de investimentos para que sejam adicionadas novas classes de ativos com riscos diferentes, com objetivo de diversificação do risco excedente, e, se tudo correr bem nos mercados e nas escolhas dos produtos, os Regimes possam ter bons retornos quando a jabuticaba deixar de existir.

*Álvaro Dezidério é Consultor Econômico em RPPS e EFPC e Professor de certificações profissionais.

**Artigo originalmente publicado na REVISTARPPSBRASIL na edição de maio/2025.

Comentários